本篇目录:

- 1、审计步骤

- 2、审计程序包括哪些步骤

- 3、审计的基本过程

- 4、审计的基本流程和工作步骤

- 5、审计学的文献综述怎么写?

- 6、内部审计存在的问题的文献综述

审计步骤

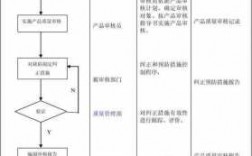

1、审计流程通常包括以下步骤: 审计计划:在开始审计之前,审计师需要了解客户的业务、财务状况和风险情况等信息,以确定审计对象、审计范围、审计时间和审计方法等。

2、审计工作流程分为接受业务委托、计划审计工作、识别和评估重大错报风险、应对重大错报风险、编制审计报告五个步骤,具体如下:接受业务委托:审计人员一旦决定接受业务委托,注册会计师应当与客户就审计约定条款达成一致意见。

-图1")

3、审计程序主要包括以下步骤: 审计计划阶段:在此阶段,审计师需要了解客户的业务情况,明确审计对象、审计范围和目标,制定详细的审计计划。

4、审计准备阶段。接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。下发审计通知书。审计实施阶段。

5、撰写审计报告优点:一方面当大大减少审计工作中取得审计证据的工作量,从而节约人力时间、降低成本;另外能较好的避免失误,保证审计工作质量。审计流程是指审计人员在具体的审计过程中采取的行动和步骤。

6、那么,企业在进行审计时,需要按照哪些步骤进行呢? 确定审计目标和范围。企业在进行审计之前,需要先明确审计目标和范围。这一步非常重要,它决定了审计工作的方向和深度。

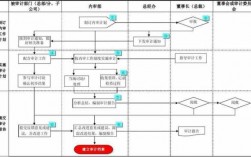

-图2")

审计程序包括哪些步骤

审计程序主要包括以下步骤: 审计计划阶段:在此阶段,审计师需要了解客户的业务情况,明确审计对象、审计范围和目标,制定详细的审计计划。

审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

审计程序如下:审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

审计的基本过程

1、审计的基本过程可以概括为以下几个方面:策划阶段:审计师需要在接到审计任务后,对被审计单位和审计对象进行全面的调研了解,确定审计目标和范围,确定审计计划和时间表,并组建审计小组,编制审计方案。

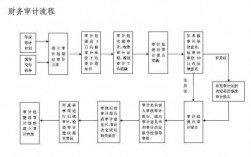

-图3")

2、审计步骤分为八个步骤,分别为:确定审计目标;了解内部控制制度并予描述;内部控制制度初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

3、一般审计工作流程包括五个阶段:第一个阶段:预审阶段 所有上市公司、新三板公司必须在4月底之前披露年度报告,同时由于4月份之前有两个重要节日,即春节和清明节,实际年报审计工作的时间不足3个半月。

4、审计工作流程分为接受业务委托、计划审计工作、识别和评估重大错报风险、应对重大错报风险、编制审计报告五个步骤,具体如下:接受业务委托:审计人员一旦决定接受业务委托,注册会计师应当与客户就审计约定条款达成一致意见。

5、审计程序主要包括以下步骤: 审计计划阶段:在此阶段,审计师需要了解客户的业务情况,明确审计对象、审计范围和目标,制定详细的审计计划。

6、审计实施阶段。对被审计单位提供的有关会计资料(包括电子文档),实施财务审计程序。整理汇总审计实施过程中发现的问题及有关情况。审计小组汇报审计过程中发现问题和有关情况,确定需进一步核实的问题。

审计的基本流程和工作步骤

1、审计过程的五个阶段包括计划、评价、测试、报告和追踪。其目的是为了发现和提高组织的内部控制以及监督组织的财务报告合规性、准确性和透明性。

2、审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段,即计划阶段、实施审计阶段和审计完成阶段。

3、审计程序主要包括以下步骤: 审计计划阶段:在此阶段,审计师需要了解客户的业务情况,明确审计对象、审计范围和目标,制定详细的审计计划。

4、审计工作步骤和顺序:规划阶段、开始阶段、详细阶段、意见形成阶段、报告撰写阶段、后续进程。规划阶段:该阶段需要确定审计目标、范围、时间表、资源等,制定审计计划和编制审计程序。

5、广义的审计流程一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。狭义的审计流程指审计人员在取得审计证据完成审计目标的过程中,所采用的步骤和方法。流程介绍如下:确定审计的目标。

6、审计工作流程分为接受业务委托、计划审计工作、识别和评估重大错报风险、应对重大错报风险、编制审计报告五个步骤,具体如下:接受业务委托:审计人员一旦决定接受业务委托,注册会计师应当与客户就审计约定条款达成一致意见。

审计学的文献综述怎么写?

文献综述需要写前言、正文、小结、参考文献。前言 要用简明扼要的文字说明写作的目的、必要性、有关概念的定义,综述的范围,阐述有关问题的现状和动态,以及目前对主要问题争论的焦点等。

文献综述的写法如下:(1)先介绍该领域的研究意义。(2)再写该领域的研究背景和发展脉络。(3)之后写目前的研究水平、存在问题及可能的原因。(4)然后写进一步的研究课题、发展方向概况。

撰写综述:在撰写文献综述时,需要按照一定的结构进行组织。通常包括引言、研究背景、研究问题、研究方法、研究结果和讨论等部分。在每个部分中,要对相关文献进行综述和分析,并提出自己的观点和见解。

内部审计存在的问题的文献综述

内部审计是内部控制的重要组成部分,内部控制又是内部审计的主要内容。

总之,医院的内部审计工作对公立医院的改革和发展有着重要的作用,公立医院应该重视内部审计工作,创造良好的内部审计环境,扩大审计的影响,为医院的健康、良性发展提供必要的监督和保障。

企业内部审计风险产生的原因 企业内部审计风险主要来源于主观和客观因素。 客观方面因素 企业内部控制制度薄弱带来的风险。

到此,以上就是小编对于审计文献综述范文2000字的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏